作者:南方周末记者夏英 来源:南方周末

那个戏剧性的下午

“牌照好比结婚证,两位男女在一起,重要的是有没感情,而不是有没有结婚证。”央行支付结算司司长欧阳卫明说。

5月26日下午2点,艾瑞咨询分析师程善宝按捺不住,在新浪微博上贴出一张辗转获得的“渤海易生”支付牌照,“求验证”。

程善宝是研究第三方支付的分析师。数日以来,市场一直盛传支付牌照行将出炉,但却不见动静。

在业内人缘不错的程善宝,这条微博却遭遇了冷场。他“@”了一串业内人士,结果无人回应。只有中国移动电子商务运营事业部的支付产品经理王辉跳出来嘟囔了一声:“看起来像真的。”

“我打电话问了几家支付企业,大家都支支吾吾,既不承认收到支付牌照,也不说没有收到。”程善宝说。很快,他接到渤海易生的电话,让把这张图片拿下来。

戏剧性的变化发生在一个小时以后。下午5时,央行网站突然对外宣布:27家支付企业获得《支付业务许可证》,即俗称的支付牌照。支付宝、银联、财付通、快钱、拉卡拉等都出现在这份长长的名单里。

5时零9分,占据网络支付市场半壁江山的支付宝在微博上“晒”出“001”号牌照。牌照上,法定代表人是马云,业务类型则有5大项,包括货币汇兑、互联网支付、移动电话支付、银行卡收单、预付卡发行与受理(仅限于线上实名支付账户充值)。

紧随其后,易宝支付副总裁、共同创始人余晨接着晒,他说易宝是支付行业的“007”。快钱董事长关国光则说:“欣闻各家都在晒许可证,引发各种围观,献上快钱牌照,凑个热闹!”

相映成趣的是,收到牌照的人在微博上晒得热气腾腾,发出牌照的央行却异常低调——南方周末记者了解到,央行此番发牌,并未大张旗鼓举行授牌仪式,而是用邮政专送直接分别寄给各家企业。牌照上,央行落款的签发时间是5月18日。

央行的邮递是“背靠背”的。也就是说,拿到自家牌照的支付公司们,彼时并不知道其他同行是否也收到了牌照。

实际上,有5家公司在第一轮牌照发放中落选,他们是上海银联、上海畅购、上海富友金融、上海得仕和联动优势。去年,央行对外发文,要求包括第三方支付在内的非金融机构在2010年9月1日前申请牌照,逾期未取得牌照的,将被禁止从事支付业务。

更让人意外的是,势大力雄的三大运营商——中国移动、中国联通和中国电信,都没有出现在第一批牌照名单上。

去年中国支付量已经达到1600万亿元,相当于中国40万亿元GDP总量的约40倍。其间,第三方支付市场更是飞速发展,连续三年的增长率都超过了100%。诱人的市场吸引了各路掘金者。而三大运营商已经在这一市场上紧锣密鼓地布局,甚至从不少民营的支付企业挖走了不少骨干。

程善宝认为,落选企业不外乎三种情况:一是本身不符合央行资质要求;二是符合要求,但资料准备不齐全;三是申请时间晚了,没赶上第一趟车。

不过,第二趟车第三趟车也许很快就将到来。通过人民银行地区行网站及其他一些渠道,程善宝发现:此番落选的5家企业重新又出现在了公示名单上,另外还有4家企业也开始公示。他们是证联融通、广州易票联、百付宝、成都摩宝。

不远的未来,还有哪些企业进入这令人垂涎的市场?

在市场聚焦于牌照之争时,5月20日,在上海陆家嘴金融论坛上,央行支付结算司司长欧阳卫明却说了番意味深长的话:“牌照好比结婚证,两位男女在一起,重要的是有没感情,而不是有没有结婚证。”

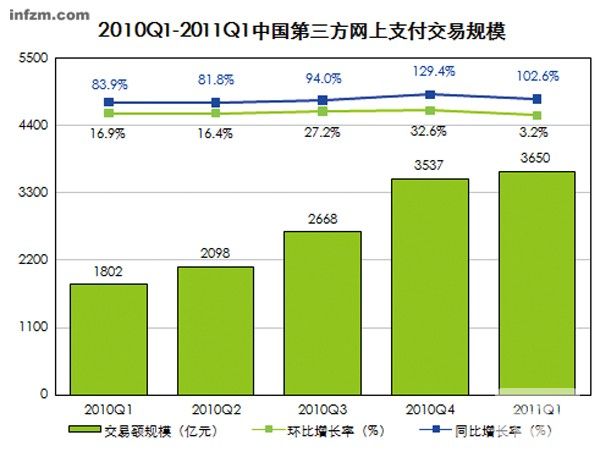

http://www.jspcsa.com/uploadfile/2013/0311/20130311031138680.doc

http://www.jspcsa.com/uploadfile/2013/0311/20130311031138680.doc(数据来源:艾瑞/图)

支付宝再抢跑

“目前网络银行的平均成功支付率不到65%”。

拿到牌照5天后,5月31日,支付宝为一个产品“快捷支付”召开了盛大的发布会。

其实快捷支付2010年12月17日就已上线,但直至此时支付宝才广为发布。

顾名思义,这款产品的亮点在“快”字。用户无需开通网络银行,只要在支付宝上输入姓名、卡号、身份证号与手机号,就可以实现支付,将典型的网银支付产品的支付步骤减少到1/7。

“现在秒杀特别多,网银没法秒杀。”支付宝副总裁樊治铭说。

樊治铭在支付宝内花名“木华黎”,就是《射雕英雄传》中那位善射的人物。

他是支付宝申请牌照的负责人——内,负责协调各部门准备“厚达四五十厘米的申请文件”;外,则游走于央行各部门沟通情况。

但他却不愿意回顾获得“001”号牌照的“光荣历程”,而更愿意谈“快捷支付”。他对南方周末记者说:“真的,现在公司上下最关注的是怎么将银行的客户在网上服务好。”

这也正是银行之间新一轮争夺战的起点。

目前银行在线下的市场份额已经基本固定,而在线上市场的客户争夺才刚刚开始,是一个新的洗牌机遇,因此他们非常希望借助第三方支付企业,来锁定更多的线上客户。

支付宝金融事业部银行合作总监梁民俊说,他们每个月都向合作银行提供月报,银行可以看到自己客户的增长情况。

银行如此热切希望拓展线上用户,甚至愿意拿出宝贵的客户资源——“快捷支付”就能共享银行的客户信息。

支付宝显然希望能好好抓住这个机遇。“快捷支付”则是最新的利器。

按支付宝的说法,“快捷支付”以每天10万用户的速度增长,截至5月29日,用户总量达到1700万,有108家银行签约。他们认为,目前网络银行的平均成功支付率不到65%,而“快捷支付”有望“带来又一次腾飞”。

背靠庞大的淘宝用户群,支付宝数年来一直占据第三方支付市场的老大地位。艾瑞咨询最新公布的一份第三方网上支付市场报告显示,支付宝以49.56%的市场份额居第一位,财付通位居老二,20.61%,中国银联网上支付的市场份额则是7.9%。

不过支付宝方面愿意强调的是,自己是个微利企业。樊治铭说:“我们一直靠淘宝扶持。”

第三方支付企业的收入来源,是通过向商家提供支付服务,收取服务费。但同时,它也要向银行付费。两者之差即为第三方支付企业的收入。

比服务费更令人艳羡的,是这些支付公司账户上沉淀的庞大资金。

支付宝方面提供的数据说,以去年12月份的时点看,支付宝日交易笔数达到850万笔,日交易额达25亿人民币。

南方周末记者采访的一位不愿意具名的银行业人士估算,像支付宝这样日交易量惊人的支付企业,每日的沉淀资金保守估计都有百亿元之多——不难想象,以这些沉淀资金作为谈判筹码,支付宝可以压低银行提供通道要收取的费率,甚至压低交易中正常的资金清算费率,从而使得成本比竞争对手们更低。

不过这方面的情况,一直是个谜。支付宝公关总监陈亮说,支付宝不是上市公司,没有义务披露财务数据。

并不性感的下一波

下一波,支付行业的大发展,“将由传统行业的电子化推动”

如此火热的战局,实在出乎易宝支付副总裁余晨的意料。

2003年,余从美国回来,和易宝CEO唐彬一起创办易宝支付。“那个时候只是觉得支付肯定有市场,我们甚至打算直接做移动支付。”余晨说。

彼时大部分的支付企业还在做网关支付,为网上商家和银行之间架起一道简单的支付桥梁。易宝支付的最初两三年都在摸索道路,直到2006年,“我们才在支付市场里第一个打出行业牌”。

目前的第三方支付市场上,有两种不同的方向:垂直支付和水平支付。

支付宝和财付通做的是“水平支付”,面向网民提供通用的支付工具;而以易宝支付和汇付天下为代表的另一些公司则主要做“垂直支付”,面向行业提供有针对性的支付解决工具,比如汇付天下集中在航空领域拓展支付市场——按照其总裁周晔的说法,他们进入航空业支付市场后,三年里将航空业的电子支付量从5%提高到40%。

余晨认为,电子商务的兴起推动了支付行业的快速发展,诞生了像支付宝和财付通这样的支付巨头。但是下一波,支付行业的大发展,“将由传统行业的电子化推动”。

艾瑞咨询分析师程善宝有个初略的估算。他认为,在航空、物流、保险、基金、教育、医疗和贸易市场等行业,将出现数十万亿的新增市场空间。其中具备两方面特征的行业将率先被第三方支付所开拓:一是当前电子化程度不高、但电子化条件成熟或趋势比较明显的企业;二是,传统金融服务体系所不能完全涉及的市场。

“听上去没那么性感,”余晨说,“但是发生在资金流的基础设施上的这一场变革却是实实在在的,将是革命性的。”

5月27日,易宝支付对外宣布,受获颁第一批牌照的鼓舞,也为了应对市场的快速发展,将大规模招兵买马,招聘两百多名员工。易宝支付目前有员工六百多人。

不过,余晨坦陈,21世纪最缺的还是人才,但他接着否认易宝会有这么大的招聘规模。

在这个快速增长的、前途远大的支付市场上,竞争无处不在,人才流动即可窥一斑:

支付宝副总裁樊治铭感叹,最近旗下一名客户经理被挖去中国联通出任总监。有意思的是,樊治铭本人也是4年前才转到支付宝的,彼时他是国开行旗下的支付公司开联的创始人。