中国电子银行网12月7日讯,中国金融认证中心(CFCA)携手成员银行举办的第十三届中国电子银行年度盛典在北京举行。近百家银行电子银行部、网络金融部和科技部相关领导,以及金融科技公司、学术界的大咖参会,并就“科技赋能金融 智慧引领未来”的主题共谋智慧金融的发展之策。中国电子银行网全程直播了本次活动。

农信银资金清算中心党委书记王永红出席本次活动,并就支付清算领域的新态势向与会者分享了自己的思考。

农信银资金清算中心党委书记 王永红

王永红表示,随着人民银行监管政策逐渐落地,支付清算市场的效率与安全、便利与秩序正在形成一个均衡态势。在2018年6月,网联正式上线运行后,清算机构将来出现4×2的格局。清算机构都有自己的使命和定位,也有交集,不可避免地会产生很多竞争。

“资金流向发生了变化”,这是王永红观察市场变化后得出的另一点思考。现在越来越大比例的资金从银行与银行之间的流动转变为银行与支付机构之间的流动,他介绍说,现在农信银中心的日均清算交易1300万笔,其中约有85%是银行与支付机构之间的交易,有15%是农信机构之间的交易。

王永红认为,“新一轮‘升级’浪潮已经到来”。银行应用技术体系有两个很显著的特征:一是轻量化,越来越轻,越来越简洁;二是一定用云,云已经成为一个不可阻挡的趋势。

以下是王永红的发言实录:

2013年以来,互联网金融逐渐兴起以至蓬勃发展,我们经常说“互联网金融的本质还是金融”。当时我就在想,春秋战国时代,我们用锄头种地,两千年后我们用拖拉机种地,锄头种地和拖拉机种地的本质都是种地,但是两者是一样吗?我觉得应该不一样,不过从理论框架上也没有梳理出什么,刚才吴晓求老师的演讲给我很大启发,在与时俱进认识金融和科技的关系、认清互联网金融的本质、推出恰当的监管政策等方面,都有所收获。2017,我到农信银资金清算中心工作,支付清算成为我的工作重点,我就这方面的一些思考与大家分享。

随着人民银行一系列“四梁八柱”式监管政策逐渐落地,我们看到支付清算市场上的效率、安全、秩序逐步形成一个新的态势。2018年6月份以后,网联正式上线运行,将来会形成一个4X2的新格局,如图:

按照监管要求,支付宝和财富通在网联正式运营以后,会切断跟商业银行的网络连接,退出清算市场,但继续在支付市场上努力。上述清算机构都有自己的使命和定位,也有业务交集,不可避免地会产生竞争,会形成一个支付交易的卖方市场,现在各银行手上的支付交易都挺“值钱”,给谁和不给谁需要细细考量,也倒逼清算机构不断提供更好、更快的服务。

央行刚刚发布的《2018年第三季度支付体系运行总体情况》显示,人民银行清算总中心“超级网银”的发展速度一枝独秀,这和他采取的免费政策很有关系,其他机构的增速相对而言就慢一些。将来各清算机构的竞合格局怎么发展、演变,有待各位的观察,有待学者进一步研究。

第二,资金流向发生变化,请看下面的图示:

最早,这张片子的标题叫做“无卡支付成为主流”,我觉得不如直接点出本质,就改为“资金流向发生变化”。中间的黑框部分是传统的支付清算流程,客户、商户、银行以及清算机构构成一个“四方”模式,资金在银行间流动。中下方的红色三角部分就是现在逐渐普遍的支付清算流程,资金从银行与银行之间的流动转变为银行与支付机构之间的流动,这个趋势非常明显,在座诸位都已经习惯用支付宝、微信去买东西。从农信银中心统计结果来说,日均清算1300万笔,其中约85%是银行与支付机构之间的资金清算交易,约15%是农信机构之间的资金清算交易。

资金流向的变化带来什么问题,很值得大家思考。刚才吴老师也讲到了同样的问题,即这种变化给我们银行带来什么挑战。农信银中心的做法比较直接,多跟支付机构联网,做大非银行支付的清算业务,现在农信银已经协同全国农信机构整体接入网联了。

第三,“一点接入”助力农信机构的发展。我到了农信银中心之后,制定了“两轮一轴”发展策略。第一个轮子是支付清算服务,第二个轮子是技术支持服务,与今天论坛的主体相当吻合,“一轴”就是加强党的领导。

“两轮一轴”发展战略的实施路径就是“一点接入”。这有两层含义,一是农信机构一点接入农信银中心,二是农信银中心一点接入金融市场基础设施。农信银中心要做农信机构的平台和门户,平台是处理各种各样的交易,门户就是农信机构对外联网联合发展的连接点。农信银中心以农信银支付清算系统及其网络为载体,实现交易往来和报文转换,成为农信机构与整个金融市场连接的共同纽带。“一点接入”实际是网络整合,不改变农信机构与金融市场机构之间的业务管理关系,不改变农信机构在金融市场中独立的市场主体地位,也不增加额外的资金清算环节,但统一的接口、统一的网络可以大大降低农信机构的接口开发投入,以及后续运维的压力。第一个突破口是一点接入网联,下一步会针对金融市场基础设施一个一个做下去,实现一点接入。

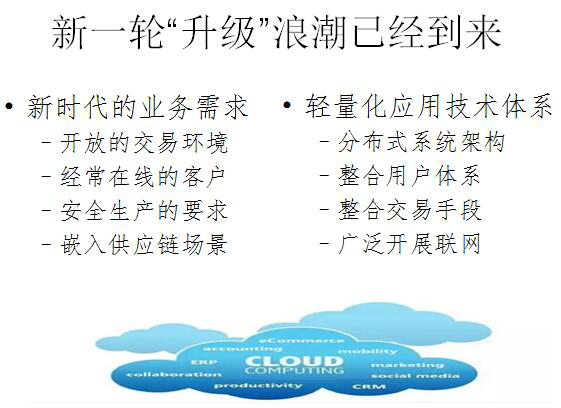

第四,就是新一轮核心业务系统升级的浪潮已经来临。下图左边列出了“新时代的业务需求”,是我个人认为特别重要的四点。其中,交易环境变化对于科技来说是一个巨大的挑战,传统做系统时,都会要求业务部门提供客户数量,科技部门预计系统性能有多高,但在开放的环境中,很难告诉或预计有多大业务量、多少客户、多高性能指标,对技术的挑战其实极其巨大。今天凌晨,大家预约了“和字币”,可能知道有一些银行的系统似乎出现了问题。开放的交易环境对系统建设是一个极大的挑战,当然还有安全生产的要求、嵌入供应链的场景等这些变化,会带来重新开发新一代核心业务系统的浪潮。

据我调研,现在很多农信机构已经在着手研究建设新一代的问题,也有一些农信机构说我不再做新一代,稳定下来,但是在外围做直销银行系统、做互联网金融综合服务平台等,也是一种对策。有的人是从核心做起,有的人是从外围开始完善,应用技术体系都有两个很显著的特征:一是轻量化,简洁高效;二是上云,现在上云已经成为一个不可阻挡的趋势。

巴菲特说他这一辈子比较后悔的是不看好云的发展。我想很多从业者都可以看得,现在几乎各大互联网公司都在强调云,阿里、腾讯、华为以及中国电信,轻量化的应用技术体系在不断发展。

以上是我最近的思考和感悟,请教于大家,谢谢!

责任编辑:王超