2016年以来,人工智能、大数据、云计算、物联网等技术应用于金融领域,智能金融、开放银行、直销银行等金融产品创新、业务模式革新层出不穷,信息技术由支撑业务向引领业务创新转变,科技成为践行普惠金融、催生消费需求、发展数字经济的新动力。《金融科技(FinTech)发展规划(2019-2021)》作为我国金融科技纲领性文件,正全面指导我国金融科技取得新的成果。

01概述

关于金融与科技产业的关系,中国金融学会会长、原中国人民银行行长周小川有过精彩论述。他认为有三点可证明二者密不可分。首先,金融业处理的金钱百分之九十以上都是M1、M2,都是计算机里的数字表达;其次,金融产品的定价(贷款利率、存款利率等)主要依赖数据分析决策,是信息处理行业;最后,金融交易基本是数据处理和网络化通信运作。从这种意义上看,金融行业必然成为信息产业发展过程中转型发展最快的行业。《金融科技(FinTech)发展规划(2019-2021)》(以下简称“《规划》”)引用金融稳定理事会(FSB)于 2016 年提出定义,指出“金融科技是技术驱动的金融创新,旨在运用现代科技成果改造或创新金融产品、经营模式、业务流程等,推动金融发展提质增效”。《规划》部署的27项重点任务,目前已得到有序推进。

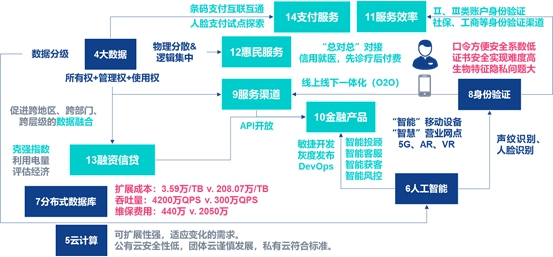

图 1 金融科技重点任务图

02金融机构加快战略部署

在金融科技投入方面,金融业不断提升投入资金,加大科技转型力度。2019年3月22日晚,招商银行公告拟修改公司章程,加快向“金融科技银行”转型,投入“招商银行金融科技创新项目基金”的预算额度原则上不低于该行上一年度经审计的营业收入(集团口径)的1%。2020年3月18日,招行公告再次将基金预算比例从1%上调至1.5%。在金融机构机制优化方面,为解决当前部分金融机构按业务条线来划分部门,部门之间协作性差,导致无法适应快速迭代、复杂多样的金融服务需求等问题,金融机构开启机制体制进行改革优化之路,兴业数金、招银云创、广大科技、建信金科、民生科技、龙盈智达、工银科技、北银科技、中银科技等银行金融科技子公司相继成立。在人才队伍建设方面,金融行业正致力于提升金融科技人才占比、培养金融科技领军人才、健全人才激励机制。金融业普遍认为科技应先行投入,与业务同步或者略微超前发展,科技人员占比甚至可以不预设目标,积极引进高级科技人才。目前,人民银行、行业协会等正积极组织和开展金融科技培训工作。

03新技术金融应用加快推进

在金融科技发展过程中,A(人工智能)、B(分布式账本)、C(云计算)、D(大数据)是主要驱动技术,这些技术被《规划》列入重点任务,并在金融业得到了广泛应用。云计算、分布式数据库作为金融业基础设施,可以提高金融处理效率、面对大规模并发需要;人工智能在创新金融产品、提供智能服务有着不可比拟的优势;新型身份验证技术可以提升用户安全度并提供更为便捷的用户体验;数据治理将进一步加强普惠金融建设,提高金融数据资产的使用价值。人民银行推动的湾区贸易金融区块链平台在深圳上线试运行,在央行公信力和区块链技术双重加持下,粤港澳大湾区的供应链金融率先试点上“链”,中小企业获取贷款的效率大幅提升,成本也得到实质性降低。工商银行企业级业务架构以集约、智能、高效的业务管理体系为支撑,通过开放共享、合作共赢、线上线下协同一体的服务渠道,为行内外全量客户提供普惠化、智能化的产品服务,构成覆盖“全客户、全产品、全渠道”并延展至跨界生态的金融服务新格局。招商银行与华为合作,共同探索分布式数据库面向大容量、高并发类互联网业务、敏捷开发快速交付金融科技类业务、主机下移的银行核心业务三大场景的应用。中国银行与中国银联、财付通合作,率先实现手机银行扫描微信“面对面二维码”收款码的支付功能,为广大用户和商户打造更加完善便捷的支付服务。建设银行利用5G技术打造智能银行,首批三家分别在北京清华园支行、建国支行、兴融支行开业。

图 2 技术应用与金融应用关系图

04央行启动金融科技创新监管

金融科技推动金融创新层出不穷,给金融监管的穿透性方面、时效性方面、协调性方面均带来诸多挑战。促进金融科技发展,必须统筹好监管与服务的关系,寓监管于服务、以服务促监管,既要落实监管责任、严守风险底线,也要做好服务支撑、培育市场生态。2019年12月,在中国人民银行指导支持下,北京市在全国率先启动金融科技创新监管试点。2020年3月,首批“监管沙盒”创新试点应用正式“入箱”,标志着中国金融监管新征程的开启。“监管沙盒”为创新应用提供了缩小版的真实市场和宽松的创新环境,更有助于金融科技安全创新。下一步,金融科技“监管沙盒”试点还将落地更多城市,配合粤港澳大湾区、长三角一体化等国家战略,深圳、上海、雄安等城市或将入围。

表 1 北京市首批金融创新试点应用

|

序号 |

创新应用 |

试点单位 |

|

1 |

基于物联网的物品溯源认证管理与供应链金融 |

工商银行 |

|

2 |

微捷贷产品 |

农业银行 |

|

3 |

中信银行智令产品 |

中信银行/中国银联/度小满/携程 |

|

4 |

AIBank Inside产品 |

百信银行 |

|

5 |

快审快贷产品 |

宁波银行 |

|

6 |

手机POS创新应用 |

中国银联/小米数科/京东数科 |

05金融科技标准供给大幅提升

截至2020年3月,央行已发布云计算、生物识别、分布式账本等多个金融应用规范。此外,在大数据应用方面,基于大数据的支付风险智能防控技术规范已基本完成,对指导金融机构完善支付风控有重大价值;多方安全计算金融应用技术规范等技术规范也在研制过程中,为实现数据所有权、管理权、使用权分离,提高数据流通价值提供了技术解决方案。在结合金融应用场景方面,发布商业银行开放API/SDK的管理规范,对“银行4.0”开放时代的管理提出了安全要求;关于人脸识别线下支付、条码支付互联互通等技术标准正在研制。

表 2金融科技相关标准

|

标准名称 |

标准状态 |

关键技术 |

主要应用领域 |

|

移动金融基于声纹识别的安全应用技术规范 |

发布 |

人工智能 |

身份验证、支付服务 |

|

金融分布式账本技术安全规范 |

发布 |

区块链 |

金融产品 |

|

云计算技术金融应用规范 |

发布 |

云计算 |

金融基础设施 |

|

商业银行应用程序接口安全管理规范 |

发布 |

开放API |

金融产品、服务渠道 |

|

分布式数据库技术金融应用规范 |

在研 |

分布式技术 |

金融基础设施 |

|

人脸识别线下支付安全应用技术规范 |

在研 |

人工智能 |

身份验证、支付服务 |

|

条码支付互联互通技术规范 |

在研 |

支付标记化 |

支付服务 |

|

多方安全计算金融应用技术规范 |

在研 |

多方安全计算 |

数据服务 |

|

基于大数据的支付风险智能防控技术规范 |

在研 |

大数据、人工智能 |

支付服务 |

06金融风险技防能力稳步加强

为提升金融科技监管技防能力,构建事前评估与事中监测相结合的机制,国家金融科技测评中心启动筹建工作,开展金融科技应用测评、风险监测以及监管科技与合规科技建设。央行指导国家金融科技测评中心建设金融科技应用风险监控平台,与移动金融客户端备案机制进行有效联动,识别金融客户端潜在的漏洞、仿冒、信息泄露等相关风险,取得了良好的成果。未来平台还将在“监管沙盒”、开放银行API等新技术应用的监管中发挥重要作用。

结语

金融科技的发展动能在于新技术革命,金融科技的发展必将为金融业构建新型的基础设施,实现金融行业全面升级再造。《规划》发布半年来,全国金融科技发展的新高潮,金融科技建设成果显著。随着全国新基建的进一步发展,金融业必将会在科技上再创辉煌。(来源:金融科技学院)