近期,艾瑞咨询发布《2021年第三方支付行业研究报告》(以下简称“报告”),国通星驿等业务模式具有代表性的支付机构被收录为典型案例,从这些支付机构身上能看出当下的第三方支付行业发展现状及未来趋势:打造支付+生态,拥抱产业支付。

据报告显示,2020年第三方支付交易规模增长至271万亿,2021年交易规模预计达到311.7万亿,整体增速趋于稳定。第三方支付凭借其便捷、高效、安全的支付体验,使得中国的支付市场成为国际领先的支付市场之一,同时不断向产业数字化转型渗透,产品迭代加快,服务权益上升,为支付产业新一轮变革蓄势。

图一:2016-2025年中国第三方支付交易规模

正如央行副行长范一飞此前所讲,从信息化、市场化到今天的数字化,支付产业预计将迎来下一个黄金十年的跨越发展。不过当前第三方支付正处于变革的转折点,移动支付受理环境已经发生变迁,参与者增多带来的同质化问题日益突出,支付机构的转型迫在眉睫。特别是移动支付服务的To B模式进入深水区,商户经营数字化改造所爆发出的智能支付终端和营销需求上升,任何支付机构都必须从POS、码牌角色切换到数字化服务角色,全面参与商户的数字化经营活动中。 变化不仅在B端,C端也出现新的特征。报告指出,C端业务迎来新入局者,变现路径合规要求提高,加强与商业银行、持牌消费金融公司的合作,为其提供获客引流通道或开通联名信用卡是更加稳妥的路径。同时,反垄断措施或使C端市场集中度下降,通过完整的用户和商户运营体系,维持用户和商户的粘性,为其提供独特价值,是支付机构的关键能力所在。 以国通星驿为例,面对各产业数字化转型的趋势大背景下,国通星驿打造出数字商业板块及“支付+”生态体系:以互联网、金融、支付打造生态体系布局,背靠新大陆商户服务生态圈,创建以综合支付、商户管理、风控管理、服务化接口、运营客服支持、应用管理、增值产品管理的国通星驿一站式商户服务平台。

图二:国通星驿数字商业板块及“支付+”生态体系

早在1998-2005年,首信易、支付宝、连连支付、快钱、财付通等第三方支付机构相继成立,开始为线上化商业活动提供支付渠道。2010年中国人民银行发布了《非金融机构支付服务管理办法》,并向符合条件的机构颁发支付业务许可证。经历了十余年的历程,支付产业链各板块趋于细分和成熟,账户侧支付机构,清算机构,收单侧支付机构以及收单外包服务机构各个板块都开始凸显头部规模化效应,并伴有强竞争力的新入局者不断涌入。

图三:中国第三方支付产业图谱示意图

在强者如林的第三方支付格局中,国通星驿能入选报告的典型案例,也在一定程度说明了它的业务模式符合当前市场演变趋势。这家作为福建省唯一家拥有全国性收单牌照的企业,与中国银联、中国邮政等多家大型企业集团建立了长期战略合作关系,旗下的智能终端和全方位的场景解决方案,让企业与商户实现更安全、更高效的经营。

截止2020年底,国通星驿共计拥有1813+的渠道合作伙伴、209+的Saas合作伙伴、620+的ISV合作伙伴,超过300万的PaaS服务商户。2020年交易量突破2.86万亿,日交易笔数突破1800万笔。 报告还提出, 随着科技的不断发展、国家政策的重点扶持、以及疫情带来的催化作用,使得众多传统线下产业有足够的动力踏入产业互联网转型、数字化升级进程,这为第三方支付机构带来新机会的同时也提出了更高的要求。 同时,经过监管政策和市场的洗牌之后,第三方支付行业也面临格局重塑的局面,行业环境越来越健康,分工趋势也越发明显,这为收单机构提供了比较好的市场环境。在央行年初发布的《非银行支付机构条例(征求意见稿)》中,透露了今后会根据行业的发展情况对于非银支付机构的业务分类进行了更加科学的、符合实际的调整,主要分为“储值账户运营”和“支付交易处理”两类,这意味着从业机构的角色将更加清晰。 未来几年,第三方支付行业的产业链条将更加开放,而头部的第三方支付机构中,谁能拓展出更多的产业支付生态,嵌入更多元化的服务能力,便能开拓出新的竞争局面。若想打通产业支付生态,就需要具备定制化服务能力,把标准化的服务产品组合成行业特色解决方案,其中包括SaaS、营销、金融科技在内的数字化工具。

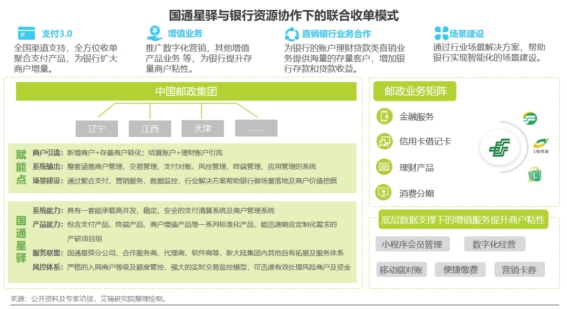

就第三方支付发展阶段而言,不同时期都会面临不同的创新需求,而当下显然要着眼于专注产业支付的创新联合收单模式。往回看,无论是电商领域的“担保支付模式”、社交领域的红包还是线下二维码支付,每一次增速的提升都来自于创新的产品为用户和商户提供的独特价值。对于头部支付机构而言,B端商户侧的粘性通过商户服务的叠加、产业生态构建来进一步加强,报告中也详细阐述了国通星驿在B端与银行资源协作下的创新联合收单模式。

图四:国通星驿与银行资源协作下的联合收单模式

以产业支付为支点,第三方支付机构结合商用终端、行业解决方案、增值服务为商户、合作服务商及银行机构提供产业类定制化的优质支付解决方案,进而实现从商户支付服务商到商户数字化升级服务商的转型。当第三方支付机构真正走进产业支付生态,才能收获数字化爆发带来的规模化效益。