随着银行业金融机构营业网点智能化转型的大潮,我行在硬件设备和技术应用层面力争突破,并对网点业务结构与机制流程改革进行探索,以网点轻型化、智能化为导向,通过应用新技术、新服务、新机具、新流程,实现“运营成本与业务风险双降、运营效能与客户满意度双升”。

一、智能网点 “新链式”服务

(一)智能网点建设有序推进。截至2018年11月,宁波银行南京分行下辖营业网点共17家,其中智能网点为4家,分别为南京分行营业部、河西支行、栖霞支行和雨花支行。

其中南京分行营业部为我行首家“旗舰型”智能化网点,河西支行为我行存量网点改造成智能网点的示范网点,栖霞支行为我行首家“互助型”智能化网点,而今年6月开业的雨花支行,为我行首家“体验式”无高柜的智能化网点。

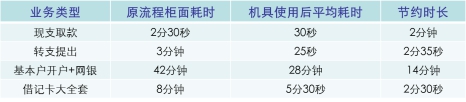

(二)业务办理时间有效缩短。我行将柜面常见的37种业务迁移至了自助机具上办理,通过机具办理后,大大缩短了业务办理的时间,提升了业务处理效率,释放了大量柜面人力至厅堂,为智能网点的推进打下了坚实基础。

(三) 智能机具设备全面推广。我行机具在传统设备(ATM/CRS机)的基础上,新增移动柜员机、综合柜员机、现金柜员机,丰富了厅堂自助业务功能,提升网点分流能力,各项分流率均位列全行之首。

1.综合柜员机:是兼容多种非现金业务功能的厅堂自助设备,目前已上线多项个人业务,如发卡、换卡、补卡业务,自助签约网上银行、手机银行、第三方快捷支付,签约/购买金融产品(理财、基金),个人结售汇业务等,其中实时同卡号换卡功能为业内首创,相较于传统柜台换卡,一般需等待10个工作日的制卡周期,综合柜员机提高了网点服务质量,提升客户体验度。

2.移动柜员机:是将苹果IPAD与安全盒子(便携式证件鉴别设备)结合的组合设备,实现移动式柜台服务新模式,现已拥有近20个主要功能,个人业务支持汇款转账、业务预填单、理财购买等,对公业务支持单位开户、变更、网银签约等,如目前重点推广的对公开户功能,支持拍照录入、一键开户,相比柜面需手写填单、资料扫描、再逐笔操作的冗长柜面操作流程,开户效率大幅提升。移动柜员机不仅可在厅堂使用,还支持对外上门服务,提升我行对公企业开户服务水平。

3.现金柜员机:自带清分与冠字号记录功能,支持我行与他行卡大额存取款、多面额现金混合存款、转账汇款等业务,通过客户自助使用,能有效地分流网点内现金业务,满足网点转型需求,有效缓解柜面现金压力,解决网点临时人员不足的情况。

(四) “新链式”服务模式广泛认可。我行通过机具分流、厅堂联动,贯彻“新链式”服务模式,该模式成效明显,获得了客户的广泛认可。

1.业务分流率上升。各智能网点主动引导客户体验自助机具,基本实现对私业务自助化。截至2018年11月,我行雨花支行开卡自助分流率、渠道自助签约率、现金自助存取率、转账自助分流率均达到100%,其他智能网点的各项分流率也纷纷超过了90%,表明我行客户非常认可通过自助机具办理业务。

2.客户体验度提升。智能网点普遍实行双人或三人厅堂管理,客户感受到贴心周到的服务。我行业务服务模式也已从传统的“隔窗式”柜台业务模式转型为“新链式”厅堂指导模式,通过网点员工坚持不懈的推广、引导、介绍,我行业务新模式已得到客户、监管机构的认可。

3.机具体验人数上升。各智能网点全面开展“体验兑积分”、“行长接待日”、“厅堂微沙龙”三大主题活动,引导客户体验自助机具。

一是采用积分卡的形式吸引客户,提升成果较明显。截止11月30日,共推出950多张积分卡,客户热情度较高,厅堂摆放的礼物也吸引了大量客户询问活动相关情况,分行营业部80%的客户已不需行内员工引导,可自行前往智能机具处办理业务。

二是支行行长亲自上阵,开展“行长接待日”活动,倾听客户需求,践行卓越服务。

三是以“初次见面,请多关照”为推广主题,开展了多次厅堂微沙龙活动,向客户主动介绍我行智能机具,并引导体验。

经过各智能网点的大力宣传,截至11月30日,共有4000余名客户体验了我行的智能机具,对我行的智能机具表示非常满意。客户纷纷表示,使用了智能机具后,大大缩短了自己排队等候、业务办理的时间,来银行办业务更快更便捷了。

二、轻型网点模板的应用

为进一步推进营业网点的智能化改造,我行研发了“轻型网点模板”,为传统的营业网点“减负”,让营业网点更加轻型化、智能化。

(一) 轻型网点硬装设计模板

1.网点设计轻型化。秉承温馨友好、简单实用、简约美观的设计理念,通过控制营业面积、缩减功能分区、减少现金柜台、低柜机动共享、扩大自助区域等措施,打造轻型化、智能化的银行网点。

2.现金服务分区弱化。随着网点现金业务量的减少,现金柜台的需求量随之减少,因此我行进一步弱化现金服务分区。

一是减少现金柜台数量,一般只设一个,个别不超过2个。二是采取隐藏式设计,设置在厅堂动线末端较为隐蔽的区域。三是打通现金区、ATM加钞室与现金柜员机加钞室,实现ATM与现金柜员机共用加钞间的模式,方便网点维护又减少厅堂面积的占用。四是现金柜台平时不再启用,仅作应急及特殊情况处理时启用。

3.财富服务分区强化。实现“柜员”和“财富经理”一岗双职,相应厅堂的非现柜台和理财柜台也实行合二为一。

一是厅堂非现金服务区统一调整为财富服务区,由财富经理负责,在提供财富咨询顾问服务的同时,兼顾办理对公、对私业务;二是实行补位式设计,财富服务工位不再实行专人专用、等客办理,而是由员工在厅堂迎客,需要时再落座办理,实行共享工位、机动开柜。

4.自助服务分区优化。自助服务区域设置在客户触手可及的醒目位置,通常在服务动线起端第一层,即进入网点首先接触的区域范围,同时考虑集中摆放,便于员工引导分流及指导。

(二) 轻型网点链式服务模板

1.以客户需求为中心进行区域划分。将营业网点厅堂划分为统筹区域、现金区域、综合区域、对公区域。

一是统筹区域:主要负责客户初进入厅堂时的接待,并根据客户具体业务需求,判断客户所携带的证件、资料是否满足业务办理前提,并合理安排、统筹分配至厅堂各个具体业务区域办理业务。

二是现金区域:主要负责接待现金业务需求客户,并指导客户合理使用现金柜员机、CRS/ATM等区域内智能机具。

三是综合区域:主要负责接待个人账户、转账、渠道等非现金综合业务需求客户,并指导客户合理使用综合柜员机、网银体验机、自助回单机等区域内智能机具;负责受理通过移动柜员机办理的个人非现金类业务。

四是对公区域:主要负责接待对公单位非现金综合业务需求客户;负责受理通过移动柜员机办理的对公非现金类业务。

2.打造“一站式、肩并肩”的服务体验。为提升客户的体验,提高网点员工的综合产能,轻型网点的“柜员”同时承担“财富经理”职责,承接了从客户引导分流、业务咨询操作到财富理财顾问、金融产品销售的一站式服务。

同时,营业网点的职能已经从传统“交易操作型”转为现在的“互动营销型”,更加注重客户体验的保护与提升,更加注重客户维护的产出与效果,通过“肩并肩”的沟通收获客户更高的满意度。