支付结算法律制度

支付结算的概述

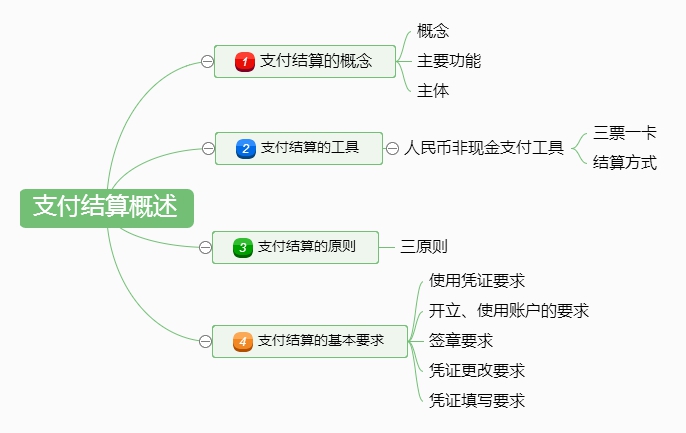

一、支付结算的概念

1、概念:支付结算是指单位、个人在社会经济活动中使用票据、银行卡和汇兑、托收承付、委托收款等结算方式进行货币给付及其资金清算的行为。

2、主要功能:支付结算的主要功能是完成资金从一方当事人向另一方当事人的转移。

3、办理支付结算的主体包括银行(含城乡信用社,下同)、单位(含个体工商户,下同)和个人。其中,银行是支付结算和资金清算的中介机构。未经中国人民银行批准的非银行了金融机构和其他单位不作为中介机构办理支付结算业务。

二、支付结算的工具

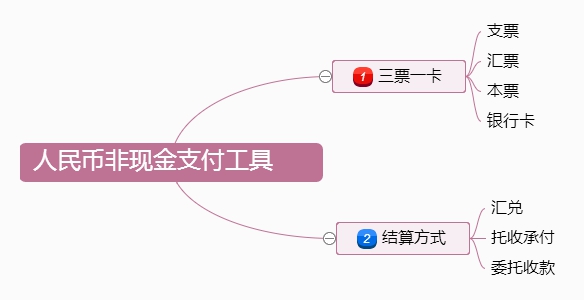

1、我国已形成了以票据和银行卡为主体,以电子支付为发展方向的非现金支付工具体系。

2、我国目前使用的人民币非现金支付工具主要包括“三票一卡”和结算方式。

三、支付结算的原则

支付结算原则是指参与支付结算活动的各方当事人,如银行、单位和个人都应遵守的准则。我国的支付结算有以下三个原则:

(1)倍守信用,履约付款原则

(2)谁的钱进谁的账,由谁支配原则

(3)银行不垫款原则

四、支付结算的基本要求

1、使用凭证要求:单位、个人和银行办理支付结算,必须使用按中国人民银行统一规定印制的票据凭证和结凭证。

2、开立、使用账户的要求:单位、个人和银行应按《人民币银行结算账户管理办法》的规定开立、使用账户。

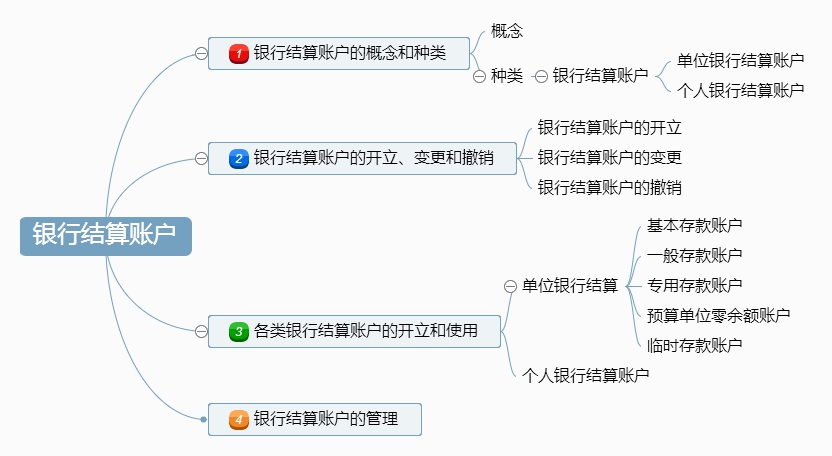

银行结算账户

一、结算账户和种类

1、概念:银行结算账户是指存款人在经办银行开立的办理资金收付结算的活期存款账户。

2、种类:基本存款账户、一般存款账户、单位银行结算账户、专用存款账户、银行结算账户、临时存款账户(单位银行结算账户);个人银行结算账户。

二、开立、变更和撤销

银行应对存款人的开户申请书填写的事项和相关证明文件的真实性、完整性、合规性进行认真审查。

三、各类银行结算账户的开立和使用

1、一般存款账户

(1)开户银行于开户之日起5个工作日内向中国人民银行当地分支行备案。

(2)备案类结算账户的变更和撤销应于2个工作日内通过账户管理系统向中国人民银行当地分支行报备。

2、其他专用存款账户

(1)开户银行于开户之日起5个工作日内向中国人民银行当地分支行备案。

(2)备案类结算账户的变更和撤销应于2个工作日内通过账户管理系统向中国人民银行当地分支行报备。

3、因注册验资和增资验资开立的临时存款账户

(1)开户银行于开户之日起5个工作日内向中国人民银行当地分支行备案。

(2)备案类结算账户的变更和撤销应于2个工作日内通过账户管理系统向中国人民银行当地分支行报备。

4、个人银行结算账户

(1)开户银行于开户之日起5个工作日内向中国人民银行当地分支行备案。

(2)备案类结算账户的变更和撤销应于2个工作日内通过账户管理系统向中国人民银行当地分支行报备。

票据

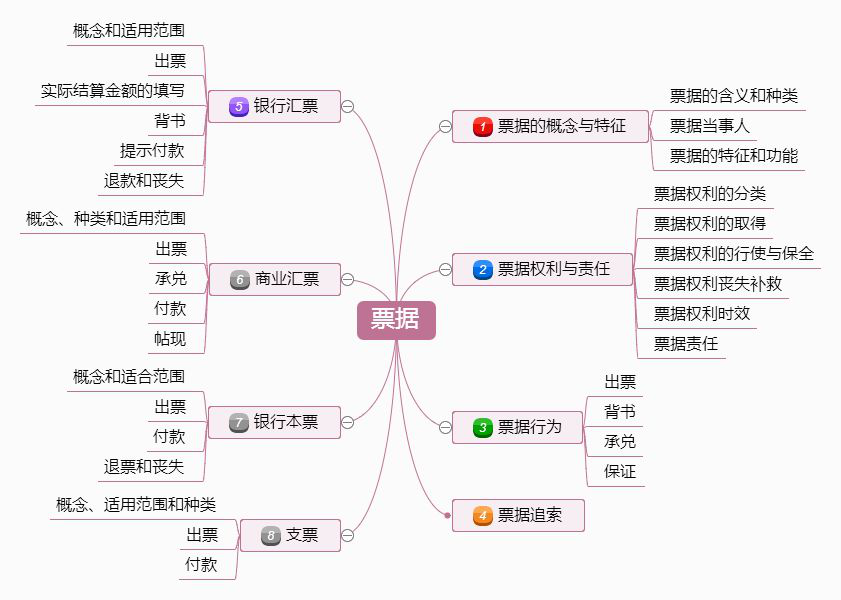

一、票据的概念与特征

1、广义上的票据:泛指各种有价证券和凭证,如股票、企业债券、发票、提单等。

2、狭义上的票据:指由出票人签发、约定自己或委托付款人在见票时或指定的日期向收款人或持票人无条件支付一定金额的有价证券,包括汇票、银行本票和支票。

3、我国《票据法》中规定的“票据”特指狭义上的票据

(1)汇票:①银行汇票②商业汇票广商业承兑汇票(含电子商业承兑汇票);银行承兑汇票(含电子银行承兑汇票)

(2)本票:银行本票

(3)支票:①现金支票②转账支票③普通支票

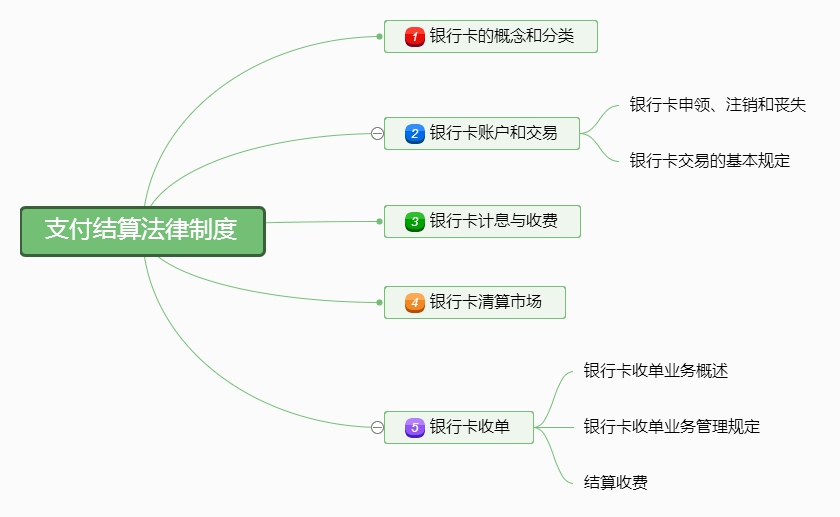

银行卡

银行卡是指经批准由商业银行(含邮政金融机构)向社会发行的具有消费信用、转账结算、存取现等全部或部分功能的信用支付工具。

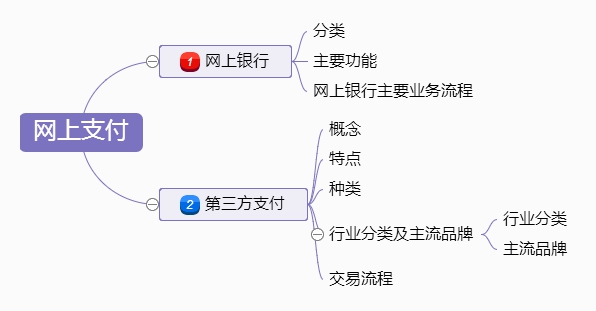

网上支付

一、网上银行

(1)网上银行是银行在互联网上设立虚拟银行柜台,使传统的银行服务不再通过物理的银行分支机构实现,而是借助于网络与信息技术手段在互联网上实现。

(2)分类标准:主要服务对象、经营组织、业务种类。

(3)网上银行的分类:企业网上银行、个人网上银行;分支型网上银行、纯网上银行;零售银行、批发银行。

二、第三方支付

(1)第三方支付(狭义)是指具备一定实力和信誉保障的非银行机构,借助通信、计算机和信息安全技术,采用与各大银行签约的方式,在用户与银行支付结算系统间建立连接的电子支付模式。

(2)第三方支付(广义)是指非金融机构作为收、付款人的支付中介所提供的网络支付十、预付卡发行与受理、银行卡收单及中国人民银行确定的其他支付于服务。

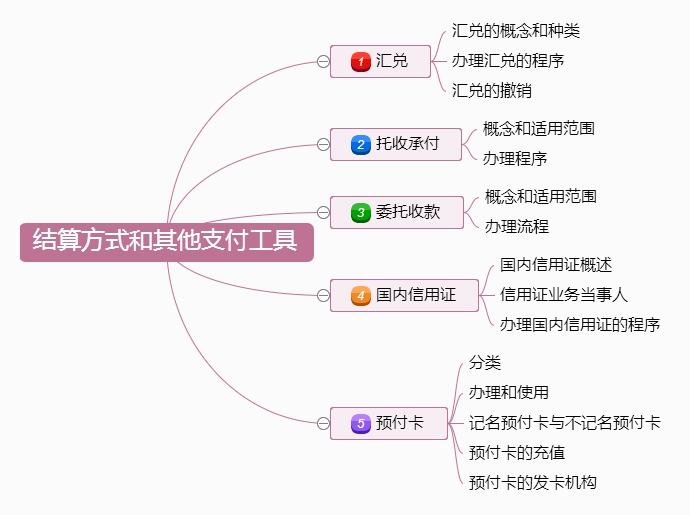

其他结算方式和其他支付工具

一、汇兑

汇兑是汇款人委托银行将其款项支付给收款人的结算方式。

二、托收承付

托收承付是根据购销合同由收款人发货后委托银行向异地付款人收取款项,由付款人向银行承认付款的结算方式。

三、委托收款

委托收款是收款人委托银行向付款人收取款项的结算方式。

四、国内信用证

国内信用证是指银行依照申请人的申请开立的、对相符交单予以付款的承诺。

五、预付卡

预付卡是指发卡机构以特定载体和形式发行的、科长发卡机构之外购买商品或服务的预付价值。

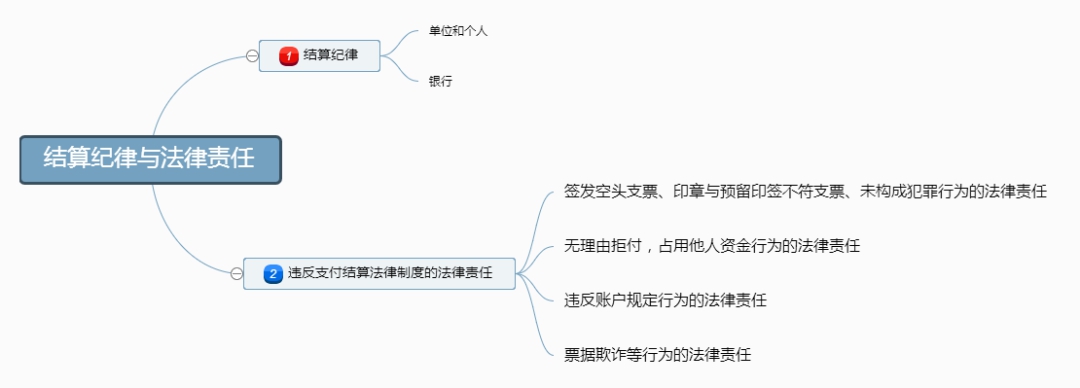

结算纪律与法律责任

一、结算纪律

结算纪律是银行、单位和个人办理支付结算业务所对应遵守的基本规定。

二、结算法律制度的法律责任

1、单位或个人签发空头支票或签发与其预留的签章不符、使用支付密码但支付密码错误的支票,不以骗取财物为目的的,由中国人民银行处以票面金额5%但不低于1000元的罚款;持票人有权要求出票人赔偿支票金额2%的赔偿金,屡次签发空头支票的,银行有权停止为其办理支票或全部支付结算业务。

2、根据《行政处罚法》和《票据管理实施办法》的规定,中国人民银行是空头支票的处罚主体,银行机构发现空头支票行为的,应积极向中国人民银行分支机构举报,并协助送达相应的行政处罚法律文书。

票据类型对比

银行结算账户的对比

各票据出票行为的必须记载事项